Dažnam jaunam verslininkui, nusprendus pradėti vykdyti savo veiklą, iškyla klausimas kokią verslo formą pasirinkti. Ko gero pati paprasčiausia veiklos vykdymo forma individuali veikla pagal pažymą (nereikia steigti įmonės, lengva ir paprasta pažymos išsiėmimo procedūra, nusprendus nebevykdyti veiklos lengva nutraukti veiklą).

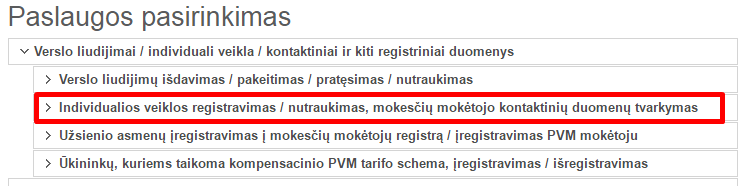

Norint pradėti vykdyti individualią veiklą pagal pažymą (toliau IDV) reikia prisijungti prie e. VMI portalo elektroninių paslaugų srities Mano VMI ir per sistemą pateikti mokesčių inspekcijai prašymą REG812 Fizinio asmens prašymas įregistruoti į mokesčių mokėtojų registrą. Prašymas REG812 pateikiamas Mano VMI portale paspaudus Užsakyti paslaugą, pasirinkus raudonai pažymėtą laukelį

ir pasirinkus IDV registravimas/nutraukimas ir ten supildžius reikalingus duomenis.

Kitas variantas, jeigu nenorite duomenų pildyti elektroninėje sistemoje, galima pateikti popierinį prašymą tiesiogiai VMI pagal mokesčių mokėtojo gyvenamosios vietos adresą.

Individualios veiklos pagal pažymą mokesčiai

Gyventojų pajamų mokestis (GPM)

Gyventojo pajamoms iš IDV yra taikomi 2 GPM tarifai:

5 procentų GPM tarifas. Šis tarifas taikomas pajamoms iš gamybos (įskaitant žemės ūkį), prekybos ar daugumos paslaugų teikimo.

15 procentų tarifas taikomas laisvosioms profesijoms (tokioms veikloms, kaip advokatai, notarai, konsultantai, apskaitininkai, auditoriai, architektai, inžinieriai ir pan.) bei pajamoms iš vertybinių popierių (įskaitant pajamas iš išvestinių finansinių priemonių).

GPM mokestis apskaičiuojamas nuo IDV apmokestinamųjų pajamų, kurios apskaičiuojamos kaip skirtumas tarp gautų (uždirbtų) pajamų ir tai veiklai patirtų išlaidų (leidžiamų atskaitymų), kurios turi būti pagrįstos juridinę galią turinčiais dokumentais.

IDV apmokestinamosios pajamos = IDV pajamos – Neapmokestinamosios pajamos – Leidžiami atskaitymai.

Dažnai IDV veiklą vykdantys gyventojai renkasi alternatyvą pripažinti leidžiamais atskaitymais sumą, kuri lygi 30 proc. gautų (uždirbtų) IDV pajamų. Tokiu atveju gyventojas neprivalo turėti išlaidas pagrindžiančių dokumentų. Tačiau ši alternatyva negali būti taikoma, kai IDV pajamas ar jų dalį gyventojas gauna iš su darbo santykiais arba jų esmę atitinkančiais santykiais susijusio asmens.

IDV besiverčiantis nuolatinis Lietuvos gyventojas pasibaigus mokestiniam laikotarpiui, privalo pateikti VMI metinę GPM308 deklaraciją ir jos priedą GPM308V iki kalendorinių metų gegužės 1 d.

Nuolatinis Lietuvos gyventojas, gavęs pajamų vykdydamas individualią veiklą, pildo GPM308 deklaraciją ir jos priedą GPM308V

Sodros mokesčiai

Įmokos sodrai mokamos nuo 50 proc. IDV apmokestinamųjų pajamų (neatėmus VSD ir PSD įmokų) sumos.

Valstybinio socialinio draudimo (VSD) įmokų tarifas 29,7 proc. (31,7 proc jei IDV vykdantis asmuo dalyvauja papildomame pensijų kaupime mokėdamas papildomas įmokas savo lėšomis. VSD įmokos, kai jų bazė priklauso nuo asmens pajamų gautų praėjusiais metais, turi būti sumokėtos iki GPM308 deklaracijos pateikimo VMI paskutinės dienos, t.y. iki gegužės 1 d.

Privalomo sveikatos draudimo (PSD) įmokų tarifas 9 proc. Jos skaičuojamos nuo pajamų nuo kurių skaičiuojamos ir VSD įmokos, t.y. nuo 50 proc. apmokestinamųjų pajamų. IDV vykdantis asmuo kiekvieną mėnesį iki einamojo mėnesio paskutinės dienos turi sumokėti sodrai 9 proc. dydžio PSD įmokas nuo MMA, šiuo metu tai yra 34,20 Eur.

IDV vykdantys asmenys gali kas mėnesį nemokėti 9 proc. PSD įmokų, jeigu už juos tos įmokos jau yra sumokėtos, pvz. dirba pagal darbo sutartį, yra valstybės tarnautojai, pensininkai, neįgalieji, studentai ir ar kt. Sveikatos draudimo įstatymo 17 str. 1, 2, 6 dalyse bei 6 str. 4 d. įvardinti asmenys. Pasibaigus kalendoriniams metams asmenys, vykdantys IDV, turi perskaičiuoti už praėjusius kalendorinius metus mokėtinas PSD įmokas. Sumokėtų ir mokėtinų PSD įmokų sumų skirtumas turi būti sumokėtas iki kitų metų gegužės 1 d.

Medžiaga parengta pagal 2017 m. sausio mėn. galiojusią mokestinę bazę.